簿記って最近耳にするし、やってみたいけど、何だか難しそう~とか、数字がたくさん出てきて面倒臭そうとか、

先入観で難易度が高そうに感じてしまっている方、ちょっと、覗いていってください!

簿記って、お金を出し入れを書くだけのシンプルなものなんです!

このブログを読んでいると、あれ?ちょっとやってみようかな♪

ってなってくれると思います!

まずは、簿記3級で大まかにやることを超簡単にしてみたので、どうぞ分5~6分だけお付き合いください!

簿記の超初級者さんへ 簿記って結局何するの?

って思っている方いらっしゃいませんか?

簿記自体何も知らないのに、

「簿記とは、会社の財務諸表をつくるために…」

「複式簿記と単式簿記と…」

みたいな用語を言われてもチンプンカンプンで、結局簿記のテキストを買うまでに辿り着かないって方、多いような印象です。

私も、学生時代はそうでした。

母が簿記を勧めてくれたときに、

「えっ。小難しそう~」

って思ってしまい、時間がある大学生の時期に勉強する機会を逃してしまって…。

大学生時代、もったいない時間の使い方をした一つです。

簿記って、そんな難しいものじゃなかったんです!

簡単に言えば、

お小遣い帖をつける感覚!

だと分かりやすくないでしょうか♪ただそれだけです!

最終的に、お金を何に使ったの?お金はどこから来たの?

これだけの事なんです。難しくないですよね♪

何か、もうちょっとだけ見てみたいと思った方は、次へ進んでくださいね~!!

※このブログでは、複式簿記を簿記と言っていますが、複雑なことはまだ考えなくていいので、そのまま進んでくださいね!

簿記の大まかなシルエットを分かっていただけたら嬉しいです。細かいことは、もしも勉強しようかなって思ってからでOKです!

簿記を学んでみようかなって思ってもらえたら、かな~り嬉しいです♪

最終的に、試算表という表を作ったらいいだけ!

うわっ、もう難しい言葉が出てきた!って思った方、

大丈夫!勘違いです(笑)!

簿記3級では、お小遣い帖のつけ方を学んで、最終的には、

お小遣い帖を集計したもの=(試算表)

を作ればよいだけです。

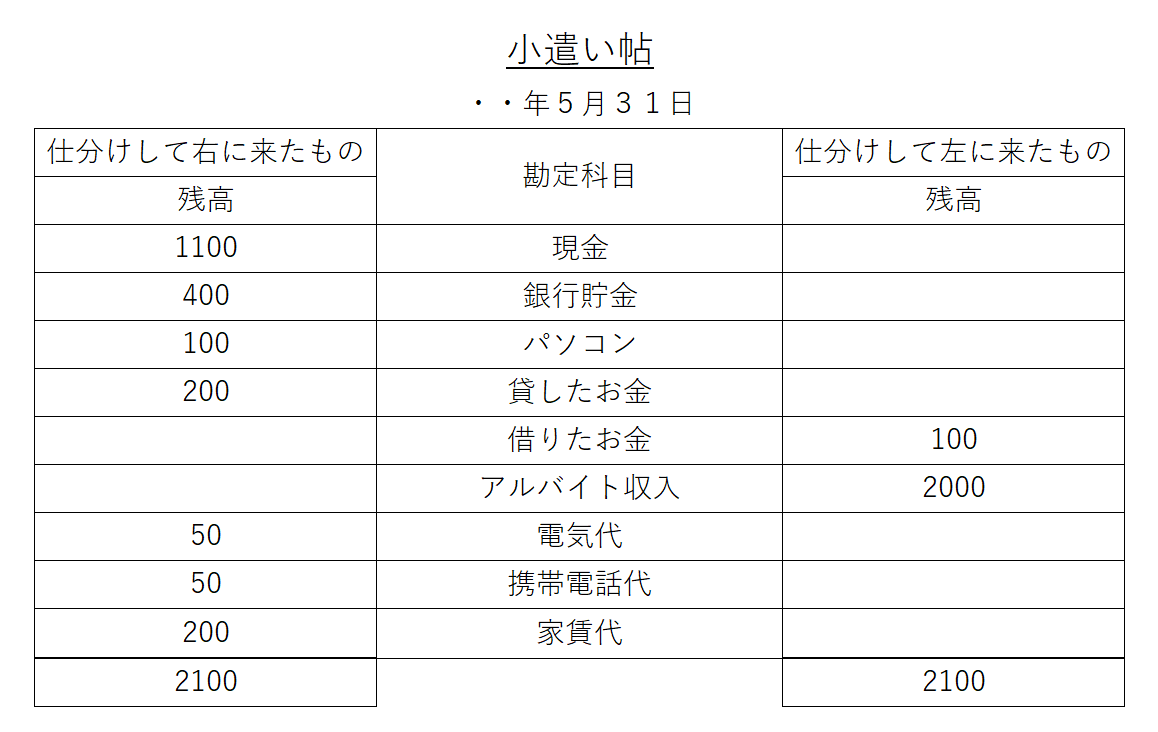

分かりやすくして、こんな感じです↓

(ぱっと見て右とか左とかに残高がバラバラにありますが、

これについては、今はいいです。)

月末(5月31日)の残高が分かりますね。

お小遣い帖と一緒です。

今月は何に使ったかな?

現金がいくらある?

って、銀行の貯金額も一目瞭然!

結局何をすればいいかの答えは、

コレ(お小遣い帖)↑を作るだけの事♪なんです。

かなり身近になりましたね!

仕分けって何?(上記の表に仕分けって出てくるけど…)

仕分け(しわけ)といった意味が、

分からないですよね。

これは、お小遣い帖をつけるときにあなたもやっていることです。

例えば、アルバイト代が2,000円入りました。

となったら、プラスの方に2,000円って書きますよね。

ただ単にこのこと!↑

簿記では、これをもう少し丁寧に書くんだなって感じです。

(現金)に2,000円プラスして、

この2,000円は、(アルバイト代)から入ったお金だよってこと

を明言します。

この場合、仕分けは、

(現金)2,000円 (アルバイト)2,000円

となります。(↑が仕分けです。)

なぜ左に(現金)で、右に(アルバイト)なの?って思った方、簿記の才能があります!

これは、簿記の考え方です。

覚えてしまえば何てことないものなので、今は、大丈夫です。ただ、大事なことは、

この(現金)が(アルバイト)で手に入ったものだ

という事をしっかり明確にしなければならないといこと!

簿記の考え方で必要なことは、勝手に現金だけ(一方だけ)が増えることはない!!という事です。

そりゃそうですよね。

何かの要因があって、お金が増える。

その要因も必ず書こうね!ってのが簿記なんです。

勘定科目かんじょうかもくとは?簿記の仕分け↑で出てきた( ) の中の言葉です。

簿記で始めに覚えるであろう言葉の一つ、勘定科目(かんじょうかもく)というのは、上記の仕分けの時に出てきた( )の中の言葉のことです。

「仕分けで出てくる( )の中の言葉、項目」

っていう説明が面倒だから勘定科目って名付けただけの事だと思ってください。

それから、簿記で勘定科目の中身は、決まっています。

上の仕分けで出てきた(アルバイト)という科目は分かりやすく説明するために付けただけ…

簿記の勘定科目としては、出てきません。

ただ、(現金)は使います!

早速簿記の勘定科目、一つ目(現金)を覚えましたね!!

もしかしたら、勘定科目って何だかもう難しそう…

って思いました?

いいえ!これは、やっていくうちに慣れてきますし、漢字からどんな科目なのかだいたい想像がつくものばかりです。

借入金、貸付金、建物、土地、商品…ほとんど分かりますよね。

全然難しくないでしょ( ´∀` )

せっかくだから、簡単に仕分けをしてみよう!

仕分けの細かい作業、右とか左とか、勘定科目とか、そんな細かいこと気にせずに、ちょっと簿記気分を味わってみませんか。

⑴アルバイト代として現金を2,000円を受け取った。

(現金)2,000 (アルバイト)2,000

↑アルバイト代2,000円が、現金として自分の懐に入ってきた!

⑵現金を銀行に預け入れた。

(銀行貯金)500 (現金)500

↑貯金したので、銀行貯金がプラス500円。

その分、手元にあった現金500円が減った。

⑶電気代50円が銀行から引き落とされた。

(電気代)50 (銀行預金)50

↑電気代として50円が銀行預金から減った。

⑷家賃200円を現金で支払った。

(家賃)200 (現金)200

↑家賃の200円分、現金から減った。

⑸友達に現金を200円貸した。

(貸したお金)200 (現金)200

↑友達に貸したために、手元にある現金200円が減った。

⑹携帯電話料金50円が銀行から引き落とされた。

(携帯電話料金)50 (銀行貯金)50

↑携帯電話料金を支払ったから、銀行預金の50円が減った。

⑺親に現金100円を借りた。

(現金)100 (借りたお金)100

↑親から借りたから、現金が100円円増えた。

⑻現金で100円のパソコンを購入した。

(パソコン)100 (現金)100

↑パソコンを買ったから、手元の現金が100円減った。

これらの仕分けをみて、どう思いましたか?

現金や、貯金については、

増えたら左に、

減ったら右に、

という癖がわかりましたでしょうか?

そして、現金や貯金のプラス・マイナスと共に、相方が説明してくれていますよね。

⑻(パソコン)100円 (現金)100円 の場合は、

現金が100円マイナスだよ~。

あっ、パソコンを買ったからだね~!

というように。

これが分かったら、もう簿記3級勉強する準備は整いました♪

独学でも十分にできますので、検討してみてください。

もう少し見てみたい方は、次へどうぞ!

先ほどの使った勘定科目を、簿記の形式でやってみよう!

上記の仕分けを、簿記で使用されている勘定科目への変換をしてみますね。

⑴(現金)2,000 (アルバイト)2,000

変換後、(現金)2,000 (売上)2,000

↑簿記は、会社や事業で使うもの。収入となるのは、売上になります。

⑵(銀行貯金)500 (現金)500

変換後、(当座預金)500 (現金)500

⑶(電気代)50 (銀行預金)50

変換後、(水道光熱費)50 (当座預金)50

⑷(家賃)200(現金)200

変換後、(地代家賃)200 (現金)200

⑸(貸したお金)200 (現金)200

変換後、(貸付金)200 (現金)

⑹(携帯電話料金)50 (銀行貯金)50

変換後、(通信費)50 (当座預金)

⑺(現金)100 (借りたお金)100

変換後、(現金)100 (借入金)100

⑻(パソコン)100 (現金)100

変換後、(備品)100 (現金)100

↑パソコンは、値段によって、消耗品費として処理することもあります。

簿記で使われている勘定科目って、こんなもんなの?って、拍子抜けしてませんか?

日々使っている言葉と全然違和感ないですよね!一目見たら、だいたいの意味が分かっちゃいます。初めて学ぶにしても、絶対に苦になりませんよ~♪

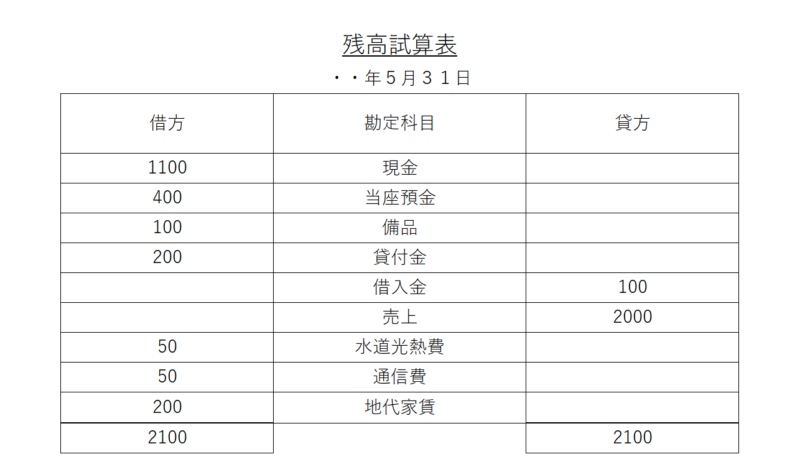

最初↑のお小遣い帖を、残高試算表に変換!

さて、はじめに見たお小遣い帖を、そろそろ簿記の勘定科目に置き換えてみましょうか!

試算表の中でも、残高試算表にしてみました。

名前の通り、その勘定科目の残高だけを記入していく表です。

こうなりました↓

もうほとんど簿記で作る試算表ですよ、これ!!

知らない間に出来ちゃってます。

それから、計算方法ですが…ものすごく簡単です。

上の↑黄色の□の中の仕分けの通りに計算してみてください。

現金なら、

⑴2000 - ⑵500 - ⑷200 - ⑸200 + ⑺100 -⑻100 = 1100

当座預金なら、

⑵500 - ⑶50 - ⑹50 = 400

売上や借入金、水道光熱費等は、一度しか出てきていないので、そのまま記入します。数字を確認してみてください。

そのままでしょ。そうして出来上がったのが、上の残高試算表です。

簿記の流れは、ざっと、こんな感じです。

簡単すぎて、ビックリですよね!!

この勢いで3級の試験に挑戦してみよう!

もし、これって自分にでもできるかもって思ったあなた、チャンスです!是非始めて見てください♪

簿記3級のテキストは、1,000円前後で買えますし、問題集と併せても2,000円くらい。

ボリュームは少ないので、毎日1~2時間の勉強で2~3か月もあればマスターできてしまいます!

(初学者でも大丈夫!簿記って面白いです! ~日商簿記3級~

でも簿記3級について、書いています。)

簿記を学んで損はしません!お金について勉強するにも、簿記の考え方を学ぶことは、必須であると考えます。

お金の流れを知る意味でも、是非!!

簿記はこの先のあなたを支えてくれると思います。

稼げる資格

稼げる資格23選を紹介してくれているいいブログをみつけたので、良かったらどうぞ♪

日商簿記、その他の稼げる資格について参考になると思います。

簿記を勉強したいと思った方は♪

もう少し簿記を知りたい方は、こちらもご覧ください。

お役にたてたら幸いです。

⇩こちらの『副業で稼げる資格10選!本業・転職にも活かせる資格の活用例を解説』で上記の簿記3級の記事を紹介してもらいましたので、良かったらどうぞご覧ください。今は副業の時代です!今からでも副業で稼げる資格を詳しく教えてもらえます♪

コメント